Materialien

Jahresabschluss

Aufgabe 1:

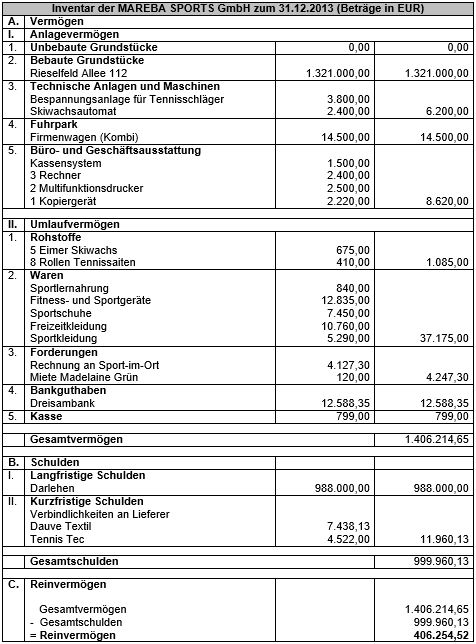

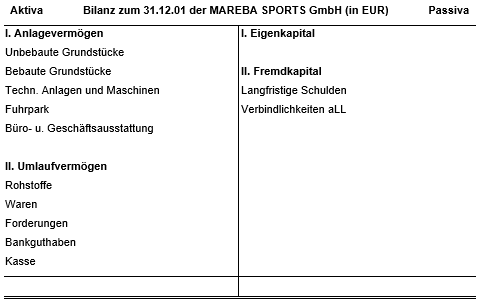

Stelle mit dem Inventar zum 31.12.01 die Schlussbilanz 01 (= Eröffnungsbilanz 02) auf.

§ 240 HGB: Inventar

(1) Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben.

(2) Er hat demnächst für den Schluß eines jeden Geschäftsjahrs ein solches Inventar aufzustellen...

(3) Vermögensgegenstände des Sachanlagevermögens sowie Roh-, Hilfs- und Betriebsstoffe können, wenn sie regelmäßig ersetzt werden und ihr Gesamtwert für das Unternehmen von nachrangiger Bedeutung ist, mit einer gleichbleibenden Menge und einem gleichbleibenden Wert angesetzt werden, sofern ihr Bestand in seiner Größe, seinem Wert und seiner Zusammensetzung nur geringen Veränderungen unterliegt. Jedoch ist in der Regel alle drei Jahre eine körperliche Bestandsaufnahme durchzuführen.

(4) Gleichartige Vermögensgegenstände des Vorratsvermögens sowie andere gleichartige oder annähernd gleichwertige bewegliche Vermögensgegenstände und Schulden können jeweils zu einer Gruppe zusammengefaßt und mit dem gewogenen Durchschnittswert angesetzt werden.

Vorschau - das komplette Dokument umfasst 13 Seiten.

Jahresabschluss

herunterladen

[docx][53 KB]

Jahresabschluss

herunterladen

[pdf][133 KB]

Weiter zu