Material

Allgemeine Informationen

In den letzten Jahren haben sich viele Privathaushalte in Deutschland größere Anschaffungen nicht erst dann geleistet, wenn sie sich den Kaufpreis aus ihren laufenden Einnahmen (z. B. aus Lohn- und Gehaltszahlungen) erspart hatten, sondern mit Hilfe von geliehenem Geld. Die Haushalte, die so handelten, haben somit auf künftiges Einkommen vorgegriffen, um sich die gewünschten Gegenstände kaufen zu können, sie gaben also Geld aus, das sie noch gar nicht verdient hatten. Zumeist leihen sich die Haushalte das Geld, das sie brauchen, bei Banken, sie nehmen also

„Kredite“

auf.

In den letzten Jahren haben sich viele Privathaushalte in Deutschland größere Anschaffungen nicht erst dann geleistet, wenn sie sich den Kaufpreis aus ihren laufenden Einnahmen (z. B. aus Lohn- und Gehaltszahlungen) erspart hatten, sondern mit Hilfe von geliehenem Geld. Die Haushalte, die so handelten, haben somit auf künftiges Einkommen vorgegriffen, um sich die gewünschten Gegenstände kaufen zu können, sie gaben also Geld aus, das sie noch gar nicht verdient hatten. Zumeist leihen sich die Haushalte das Geld, das sie brauchen, bei Banken, sie nehmen also

„Kredite“

auf.

Durch die Aufnahme von Krediten entstehen für die Haushalte

Schulden

gegenüber den Banken, d. h. die Haushalte

„verschulden“

sich.

Grundsätzlich sind Schulden nichts Negatives. Da sie aber einen Vorgriff auf künftiges Einkommen darstellen, muss man vor der Aufnahme eines Kredits genau prüfen, ob man die

Zahlungsverpflichtungen

aus dem Kredit auch erfüllen kann.

Einem Kredit liegt ein Vertrag zugrunde, in welchem klar geregelt ist, wie die Schulden an die Bank zurückgezahlt werden müssen, außerdem, was zusätzlich an die Bank bezahlt werden muss. Die Rückzahlung des Kredits nennt man

„Tilgung“,

die zusätzlichen Kosten

„Zinsen“

, d. h. man muss aufgrund der Zinsen bei einem Kredit der Bank viel mehr zurückbezahlen als man von ihr bekommen hat.

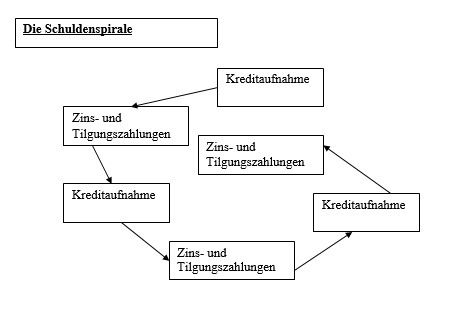

Gefährlich wird es für einen Haushalt, wenn er die regelmäßig anfallen Ausgaben (z. B. Miete, Strom, Versicherungen) und die Tilgungs- und Zinszahlungen aus dem Kredit nicht mehr durch die laufenden Einnahmen bezahlen kann, denn dann muss der Haushalt einen weiteren Kredit aufnehmen.

Werden die Verpflichtungen aus einem Kredit durch Aufnahme eines neuen Kredits bezahlt, entsteht die so genannte

„Schuldenfalle“

oder

„Schuldenspirale“

. Die Folge ist, dass sich der Haushalt immer stärker verschuldet, denn auch für einen Folgekredit fallen wiederum Zins- und Tilgungszahlungen an.

Für einen Haushalt ist es nicht einfach, aus dieser Schuldenspirale wieder herauszukommen. Zunächst kann er versuchen, entweder seine Einnahmen zu erhöhen oder seine Ausgaben zu senken. Um einen Überblick zu bekommen, sollte der Haushalt mit Hilfe eines

Haushaltsbuchs

ermitteln, wie hoch seine monatlichen

Einnahmen

und

Ausgaben

sind und diese einander gegenüber stellen. So kann er auch erkennen, wo er möglicherweise Geld einsparen kann. Auf jeden Fall kann er so sein Zahlungsverhalten künftig kontrollieren und feststellen, wann er besser auf die Aufnahme eines Kredites verzichtet. Dies ist der Fall, wenn sich zeigen sollte, dass seine laufenden Einnahmen nur zur Deckung der laufenden Ausgaben ausreichen, er also gar keinen Spielraum für einen Kredit hat.

Oft sind die Haushalte völlig überfordert, wenn sie in die Schuldenfalle geraten und schaffen es alleine nicht mehr, aus dieser herauszukommen. In diesem Fall sollten sie sich an

Schuldnerberatungsstellen

wenden, die den Haushalten helfen, ihre Schulden systematisch abzubauen.

Clipart: „Nutzung mit Genehmigung von Microsoft“

Quellen/Links:

-

„Arbeitslosigkeit Hauptauslöser für private Überschuldung 2011“, Pressemitteilung vom 17. Januar 2013 – 21/13; Statistisches Bundesamt

www.destatis.de [20.03.2013] -

Hauptauslöser der Überschuldung – Staat und Gesellschaft – Vermögen, Schulden; Statistisches Bundesamt, Wiesbaden 2012

www.destatis.de [20.03.2013] -

Materialien zur Familienpolitik: Lebenslagen von Familien und Kindern – Überschuldung privater Haushalte

www.bmfsfj.de [20.03.2013]

7.1. Infoblätter: Herunterladen [doc][93 KB]

Weiter zu